はじめに

そもそも「積み立てNISAの説明をしてください~」という方は只今記事を準備中なので少々お待ちください。

「積立NISAはだいたい理解できたから早速始めてみよう!」と意気込んでるあなた。「実際のところどれくらい資産を増やせるんだろうか」という疑問はありませんでしたか?本記事では4年間積立投資を継続してきた私の運用益を公開します!

きっかけ

私が積み立てNISAを始めたのは社会人1年目が終わろうとしている時でした。それまで資産運用を考えた事が全くありませんでしたが、周りでやっている人がいたのでなんとなく始めてみたというのがきっかけです。(大した理由じゃなくてごめんなさい)

特に増やしたい目標金額を決めていたわけではなく、将来子供が出来たときの教育資金だったり、老後の生活資金に出来たらいいなあというくらいのモチベーションでした。

口座開設

楽天証券を開設しました。理由は単純で楽天経済圏で生活していたので楽天証券を開設するとポイントがお得に貯まるから!

楽天経済圏で生活している方は楽天証券を開設してみてください。そうでない方はまずはSBI証券がおすすめですよ!

積立銘柄/金額

さて、ここから本題です。

私が月々に積み立てていた金額について説明します。

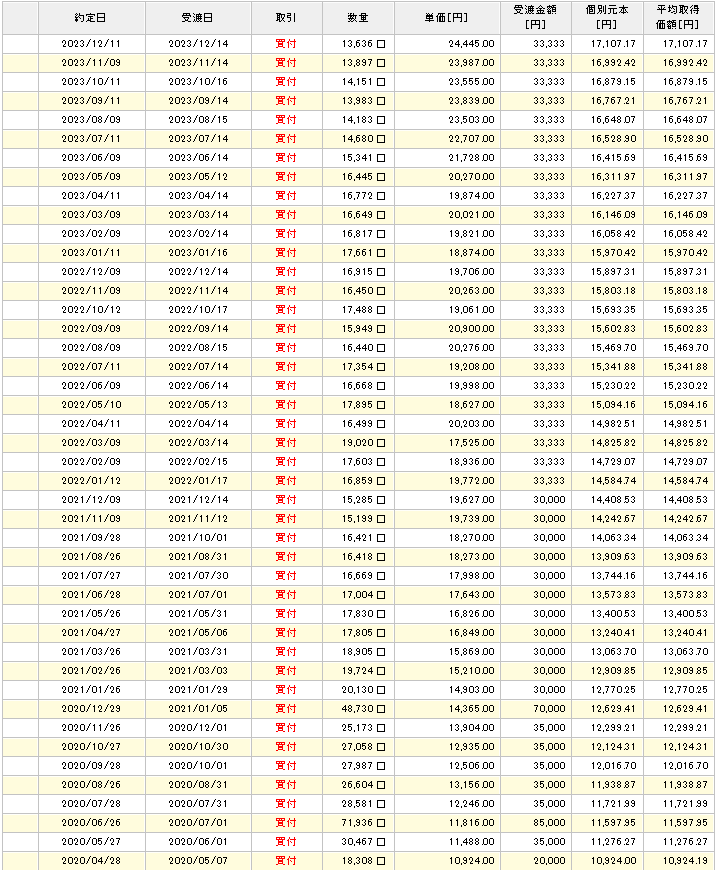

1年目は年の途中から始めたこともあり年間40万円の枠を埋めるため、少し金額をあげていました。35,000円をベースにボーナスが入ったときに70,000〜80,000円くらい積み立てるようにしてました。

2年目以降はだいたい30,000円~33,333円でバランスよく積み立てています。

積み立て銘柄は『楽天・全米株式インデックスファンド(VTI)』にしました。

VTIのメリット①

米国株式市場全体に分散投資することができる銘柄で、米国内で上場している多数の企業に幅広く投資することができるんです。広く投資すればするほどリスクヘッジに繋がります。広く見ると「米国一点投資じゃないか」と言われるとそうなんですが、ここ数十年の世界経済を引っ張ってきた米国がすぐに破綻することはないと見立てての銘柄選択になります。

少し心配な方はオールカントリー(全世界株式)にしてみると良いです。

根拠を簡単に説明します。まず株価は人口と連動します。そして長期で見た際に当分は世界の人口は増加していくという統計が出ています。すなわち世界の人口が増えていくのであれば、全世界の株価も理論上は上昇するのです。

VTIのメリット②

意外と見落としがちなのが手数料です。銘柄によってはかなり高額な手数料を取られるため、長期目線で考えた際にかなり痛手になります。その点、VTIは安い手数料で運用できることもメリットで、人気銘柄の一つとなっています。

結果

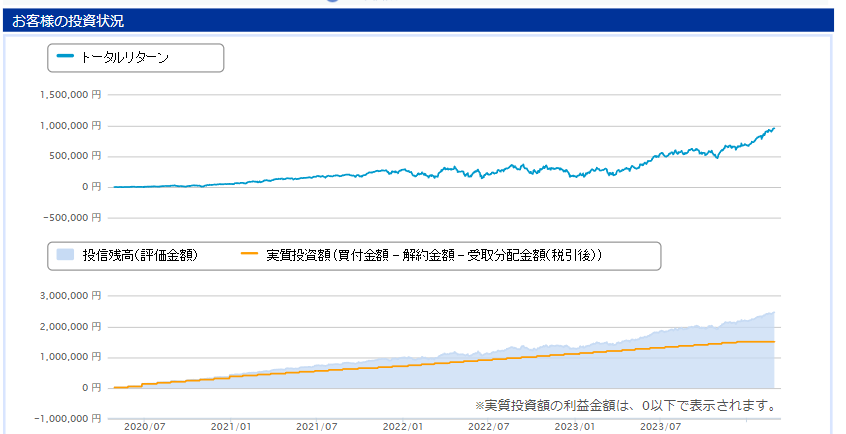

では続いてこの4年でいくら増えたのか公開します。結果は・・・

なんと・・・!約100万円近い利益が出ています!!利益率は60%を超えています。

この4年間の資産の増え方はこんな感じです。上のグラフは利益の推移、下のグラフは積み立てた総額(オレンジ線)と評価金額(青い面積)の推移を表しています。

なお、米国のS&P500の株価指数は以下のような変動を見せています。2020年にCovid-2019の影響から一時的に株価が下落しましたが、2021年の終わりまでは上昇しました。そして2022年度は年始から下落相場で2022年の後半から現在(2024年)にかけて再び上昇するような動きをしています。

1年目(2020年)

積み立てNISAを始めたタイミングがちょうど最初のコロナショックから立ち直ってきてる時で初年度は右肩上がりで資産を増やしていました。

2年目(2021年)

2021年も上昇相場なので順調に資産を増やしていき、年末には利益率が40%ほど出ていました。このとき、投資信託て「簡単♪」と楽観的な気持ちでした。笑

3年目(2022年)

この年は年初から株価は下落し、利益率はどんどん下がっていく一方です。40%あった利益率も気づけば20%程になっていました。あまり利益が増えていかず面白みはない時期です。しかし、毎月同金額を積み立てていく積立NISAにおいて、このタイミングは安くて多い口数を購入できる時期になります。チャンスと信じながらひたすら我慢するのみです。

4年目(2023年)

長い下落相場を抜け、ようやく上昇してきました。この年は頻繁に残高チェックを行ったわけではないんですが、すぐに40%の利益率に戻っていたと思います。そこから少し上げ渋る期間がありましたが年末~2024年頭に一気に突き抜けて現在(24年2月) の60%の利益率となっています。

注意点

積立投資は長期戦であり、数カ月で爆発的な利益が出るようなものではありません。その分ローリスクでそこそこのリターンを見込めることはメリットです。毎月もしくは毎日決まった金額をコツコツと積み立てていくことが大事です。ドルコスト平均法の特徴をしっかり把握し、評価額が下がっている時も上がっている時も淡々と継続していきましょう。

ドルコスト平均法の記事はまた作成しますね。

一番やってほしくないことは積立投資を途中でやめてしまうことです。20年間継続して積立を行った場合、利益がマイナスになることは"ほぼ"ないと言われています(投資に「絶対」はないです)。バブル崩壊やリーマンショックなど10年に1度くらい大暴落の時期はこれまで来ていますが、そのような時期を挟んだとしても利益を生み出した統計も出ています。逆にそれまでにやめてしまうと元本割れのリスクが少しずつ上がってしまうということになります。

まとめ

結論、4年で60%の利益率が出ています。しかし、目の前の利益に一喜一憂せず長期目線でコツコツと積み立てていきましょう。ちなみに投資には複利が存在するので開始するのは早ければ早いほど良いです。まずは生活余剰資金を残したうえで継続できる範囲の金額から積み立てていきましょう!

複利は以下記事で解説してます。